在东谈主生的紧要阶段,买房是绕不开的话题,因为这个关乎着家庭的改日,买房不仅是为了给我方和家东谈主一个巩固的居所,亦然计划到以后成婚生子、孩子上学、落户等多样千般问题。

就算咫尺房地产市集不景气,不少场所的房价正不才降,但关于家里莫得屋子的东谈主来说,买房仍然是刚需。

那咫尺二三线的城市来讲,买一套100平米多的屋子也需要上百万,减轻驰松就花掉了咱们十几年的积存,是以好多东谈主在买房的技能都会濒临一个遴荐。

到底是一次性把所有的钱都用来买房,已经向银行借债分期付款呢?两者之间的分歧压根就不啻名义上那么简便,疏精深家在买房之前一定要先弄泄露。

全款买房的克己:

要是有满盈的底气概况全款买房,那虽然全款买房的克己已经好多的,比如:

①省利息

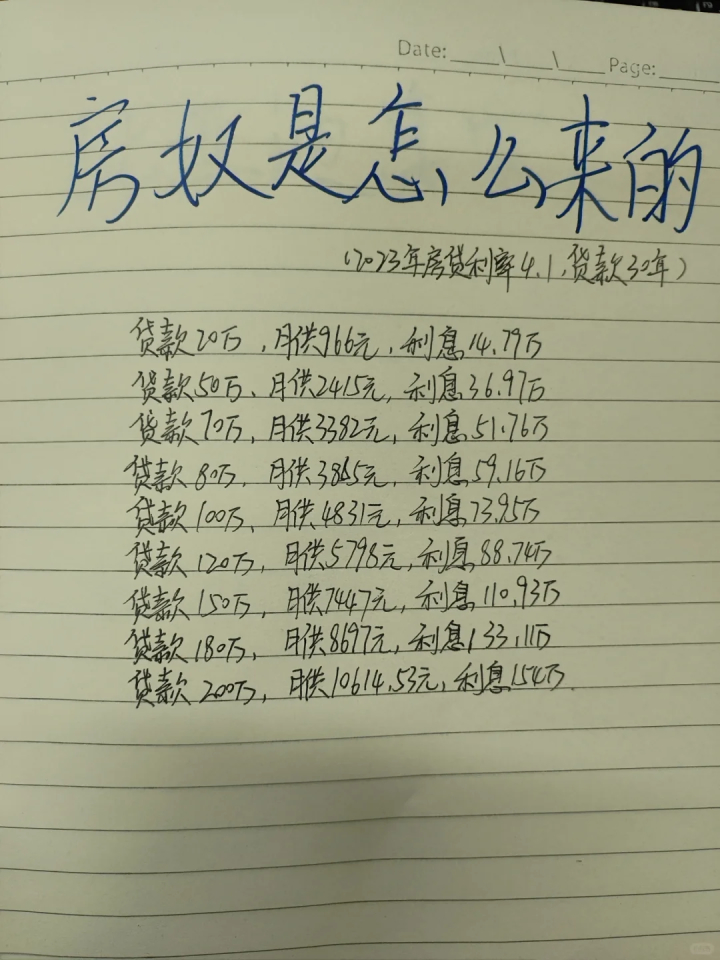

要是咱们来算一笔账,130万的屋子首付为30%便是39万,剩余的70%,贷款30年为91万,本金每个月还2528等额,本金利息每个月2654,2528+2054便是522元。

要是你是贷款买房,那么不错算一算,你贷30年的利息钱就够买一套房了,果真相称不合算。

②不错打折

咫尺贷款买房,银行会提供相应的优惠策略,但全款巧合就莫得,要知谈,不论是成就商已经二手房主细目更可爱全款支付的客户。

要是好好疏浚的话,频频不错在房款上打个9折,或者是减免一些中介费、过户费,税费等等可能还会救援一些产品、装修材料,四舍五入也能帮咱们省下不少钱。

③更松驰

俗语说得好“无债寂然轻”,要是实力不错一次性付清房款,那么就再也毋庸记念每个月还房贷的事。

④省好多经由

全额付清房款就等于领有了房屋的使用权和所有权,不会像贷款买房那样受到适度,不论你是思转让已经典质,都不错省去好多手续经由。

要是你莫得还清贷款去思办理转让的话,那就需要你跑到银行去拿多样发挥办手续,相称的隐约。

全款买房优点多,裂缝也有:

①压力大

要是人人遴荐全款买房,就需要一次性付清所有的房款,这关于好多一又友来讲压力如实很大,因为一套屋子动辄就要上百万,这对鄙俗东谈主来讲相称贫困的,很难凑都沿途房款。

要是野心买房的话,就可能要花掉我方和家东谈主多年的积存,以致可能还需要向亲戚一又友借债,才能一次性付清房款。

②流动性差

要是咱们将我方的所有财富沿途用来全款买房,那么就意味入辖下手头剩余的流动资金会很少,以致莫得抗争生存未知风险的才略,要是一朝急花钱的话,只可用劲的降价出售。

③错失其他投资契机

自信付结束大笔放款以后手里就不会有任何的余钱,要是遇到了好的投资契机,却因为拿不出钱来就会白白错失。

比如股票基金,要是碰上了行情,短时安分涨幅翻倍,无奈买房以后手里莫得流动资金,可能会错失一笔很大的财富。

贷款买房的优裂缝:

咫尺大部分家庭都会遴荐贷款买房,尤其是一二线城市,璷黫一套房就好几百万,要是能贷款买房就不错大大的缓解资金压力。

贷款只需要支付30%掌握的首付款,剩下的房款不错用30年的时分冷静还给银行,这么咱们手里就会有一部分积存,在日后装修或者是入住前期,经济压力都会小一些。

况兼贷款付款的话,概况享受一些策略的优惠,比如公积金贷款,概况减少支付好多利息,关于初度购房者,还不错享受低首付、低利率、低税率、等优惠策略。

但贷款买房需要小心的少量是会有永恒的财富包袱,一个月需要还本付息给银行,不然就会影响信用记载产生违约金。

要是责任不是很巩固或者是责任发展出息不好,那么每个月去除房贷以后可能只够一家东谈主的基本生存所需。

一朝闲暇或者是家里碰到了进军情况,还不上房贷,断供以后屋子可能濒临法拍的情况。